Precisamos dividir os impostos de Empresas no Lucro Presumido em Mensais e Trimestrais.

Os impostos mensais e suas respectivas alíquotas:

- PIS: 0,65%;

COFINS (Contribuição para o Financiamento da Seguridade Social): 3%;

ISS (Imposto Sobre Serviço): de 2,5 à 5% conforme a cidade e serviço prestado.

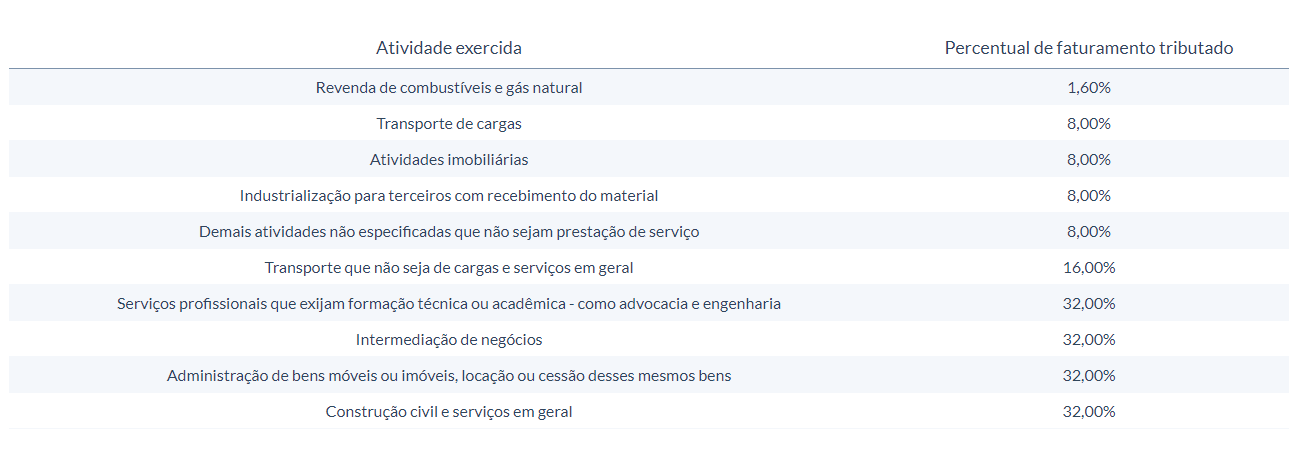

Já os impostos IRPJ (Imposto de Renda Pessoa Jurídica) e CSLL (Contribuição Social Sobre o Lucro Líquido) vão incidir trimestralmente nas alíquotas de 15% e 9%, respectivamente, apenas sobre as presunções de lucro que variam, dependendo da atividade exercida pela empresa.

Suponhamos que uma Empresa de Serviço faturou R$ 20.000,00 em Janeiro e o ISS da cidade dela seja de 5%.

Teremos:

- R$ 130,00 de PIS (alíquota de 0,65%).

- R$ 600,00 de COFINS (alíquota de 3,00%).

- R$ 1.000,00 de ISS (alíquota de 5,00%).

Para o cálculo do IR e CSLL é preciso aguardar o faturamento do trimestre, então suponhamos que o faturamento de R$ 20.000 se repita em Fevereiro e Março, teremos um total faturado no trimestre de R$ 60.000,00.

A presunção para empresas desta atividade é de 32%, então aplicamos 32% sobre R$ 60.000,00 e temos uma base de R$ 19.200,00 para o cálculo de IRPJ e CSLL, sendo:

- IRPJ - R$ 19.200,00 * 15% = R$ 2.880,00

- CSLL - R$ 19.200,00 * 9% = R$ 1.728,00

Importante: devemos considerar uma apuração trimestral adicional de 10% sobre a base de cálculo que ultrapassar o montante de R$ 20.000,00 ao mês.

No exemplo acima, o adicional não se aplica, pois nossa base de cálculo é inferior a R$ 20.000,00.

No entanto, considere o seguinte faturamento:

Faturamento 1° Trimestre..............................R$ 270.000,00

Base de Cálculo 32%.......................................R$ 86.400,00

IRPJ 15%........................................................R$ 12.960,00

10% DE ADICIONAL ..........................................R$ 2.640,00 (R$ 86.400,00 - 60.000,00) * 10%

Total a Recolher em DARF..................................R$ 15.600,00

Entenda sobre os Regimes Tributários.

Esperamos ter ajudado!

Comentários

0 comentário

Por favor, entre para comentar.